最初使用信息卡很方便,但结果很顺利。

每次您发行GF信用卡发票时,都会根据发票金额退款。直到最近,我检查了5月份的发票信用卡后,发现该发票具有零售利益。减少银行利息。

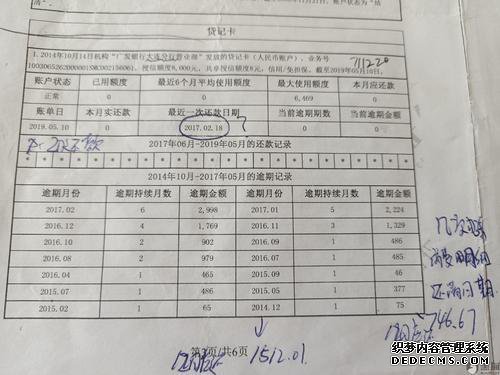

经过仔细考虑该账单,我们发现我们在5月份使用了一张GF信用卡,价格为42,341美元。退款日期为5月23日。我当天支付了36,489元,其余的5,852元是在5月25日支付的;我不介意,因为典型的信用卡的还款期为2-3天是的结果,他们向我收取了624元的零售利润。

根据客户服务,利息是根据总金额超过40,000元的金额计算的,即使少于1元,也会完全计算利息。

显然,这是最好的主要条款。

我检查了互联网,发现大量的GF信用卡用户被从高零售利率中扣除。但是,无论用户多么不满意,广发信用卡都没有动,也没有调整自己的最高主条款。

这种零售利润扣除非常隐蔽。通常,每次购买都会通过短信收到提醒。永远不要注意零售利润的扣除。这仅反映在发票中,并且发票金额将在3天后显示在应用程序使用明细中。

几个月后,它还发现了这种潜在的零售兴趣。

我还咨询了律师。律师指出,如果银行的利息总额是多少,则银行的利息是根据非鲁夫曼的数额计算的;如果在约定的期限内归还了返还的部分,则该诉讼是合法的说没有根据,这部分不应该收取利息。

另外,《银行管理业务管理办法》没有明确规定部分退款可以全部收取。

从法律的角度来看,完整的罚款条款也是非常不公平的。不符合双方互惠原则。如果银行无缘无故地获利,则应视为无效。

您还需要请求GF信用卡的延迟付款,但会自动扩展相同类型的信用卡,运输和其他信用卡,以提供出色的用户体验而不会增加问题可广发信用卡将被反复教授。